Une fois la réflexion après coup de l'industrie du voyage, le secteur des visites et des activités a parcouru un long chemin. Le temps de consolidation du côté de l'offre est arrivé.

La consolidation et la création de marque sont des thèmes récurrents majeurs dans toutes les industries, et certainement à travers les voyages. Pourquoi pas dans les visites et les expériences?

Les conditions du marché le justifient. Le secteur est extrêmement fragmenté. Il existe des centaines de milliers de voyagistes et de fournisseurs d'expérience, mais ce sont principalement des petites entreprises. À l'exception de quelques marques de bus à houblon à plusieurs villes / houblon (Vieille-visites, grandes visites en bus) et le modèle de licence Grey Line, il n'y a pratiquement pas de marques mondialement reconnues.

Une longue queue de petits opérateurs

Dans Global Operator Landscape d'Arival, 3e éd., Une enquête auprès de 7 000 opérateurs d'expérience dans le monde, la grande majorité des voyagistes sont des opérations petites ou moyennes (en fonction de nos groupes par nombre moyen d'invités servis au cours de l'année dernière).

Le secteur des visites est grand mais largement non organisé. Il n'y a pas de normes universelles au niveau du service, pas de notes d'étoiles de style hôtelier et pas de procédures opérationnelles standard. Une seule recherche de « The Coliseum » peut produire plus d'un millier d'annonces entre les agences de voyage en ligne (OTA) comme Viator et GetyourGuide.

Une telle fragmentation crée un frottement pour les consommateurs et de nombreuses inefficacités du marché. Il n'y a pas de pénurie de leçons d'autres industries dominées par les petites entreprises: les cafés (Starbucks), le fitness et le bien-être (Planet Fitness, CrossFit, Massage Envie), les centres de divertissement familial, etc.

Qu'est-ce qui retient le secteur?

Alors, pourquoi plus de consolidation n'a-t-elle pas eu lieu, surtout compte tenu de l'enthousiasme croissant de l'industrie pour les visites et les activités? C'est un secteur à croissance rapide du tourisme, et les voyageurs prévoient de plus en plus de voyages autour des expériences.

Malgré l'excitation quant à la montée des expériences, il existe des hypothèses de longue date qui ont été des dissuasions efficaces des investisseurs:

- Une longue queue de petites entreprises signifie que les investisseurs doivent conclure beaucoup de transactions pour atteindre l'échelle.

- De nombreux opérateurs sont des entreprises de style de vie de faible technologie (trois sur quatre, selon nos recherches), ce qui signifie une lourde ascenseur opérationnelle pour moderniser et s'intégrer à d'autres opérateurs.

- Les obstacles à l'entrée sont faibles, en particulier dans les entreprises de visites à lumière des actifs telles que la marche et les visites alimentaires.

Pourtant, malgré ces obstacles, la dernière décennie a vu un sous-ensemble d'opérateurs moderniser les opérations, adopter la technologie et prospérer – établissant la scène pour la consolidation à venir.

Les visites ont parcouru un long chemin

Une grande partie du secteur des visites et des activités est loin derrière le reste des voyages dans la technologie et la modernisation des entreprises. Cependant, il existe un sous-ensemble important d'opérateurs technologiques qui conduisent l'industrie à l'avenir.

Il y a une échelle en haut

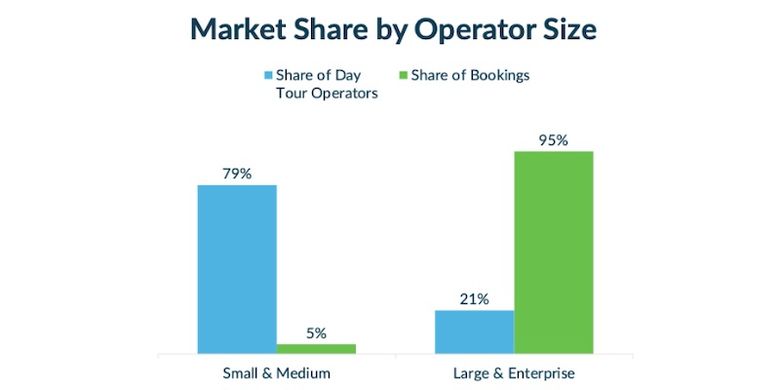

Cette plus petite cohorte d'opérateurs plus importants – celles qui gère au moins 10 000 invités par an (PAX), qui représentent 21% de tous les opérateurs, selon le graphique ci-dessus – comptent pour la grande majorité des revenus du secteur. Notre modélisation suggère qu'ils peuvent représenter jusqu'à 95% de toutes les réservations.

Les opérateurs qui comptent sont connectés

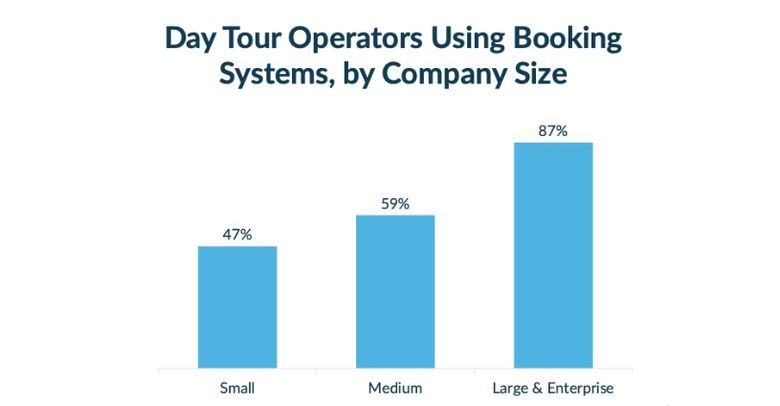

Bien que le secteur des visites et des activités soit bien connu pour sa lenteur d'adoption de la technologie – deux dans cinq opérateurs ne sont toujours pas un logiciel de réservation en ligne moderne pour exploiter leur entreprise – les opérateurs qui déplacent le marché sont à l'avance dans la technologie.

La grande majorité des plus grands opérateurs utilisent des systèmes de réservation, se connectent aux OTA via des API et utilisent une variété de plateformes pour gérer leur entreprise. De nombreux opérateurs cherchent à mettre en œuvre des capacités telles que les prix dynamiques.

Les bilans sont à nouveau sains

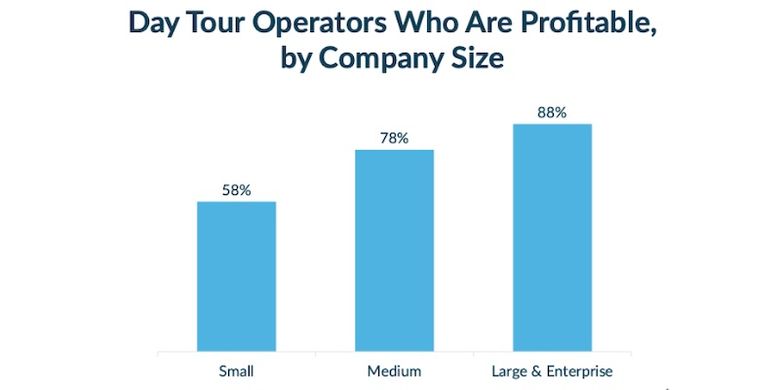

Il y avait probablement peu d'industries plus brutalisées par la pandémie que le secteur des tournées. Suite à plus de deux ans de pratiquement sans tourisme international (sur lequel le secteur des tournées est particulièrement dépendante), le secteur est en plein essor, en particulier en Europe.

Les bilans sont en bonne santé, les affaires sont solides et les plus grands opérateurs en particulier semblent être plus rentables. Près de neuf sur 10 ont déclaré une rentabilité de l'année dernière (contre une moyenne de l'industrie de 65%), et elles déclarent également des taux de rentabilité plus élevés.

L'excellence opérationnelle est un must à l'ère des expériences

Le secteur des visites a de faibles barrières à l'entrée. En d'autres termes, il est célèbre – ou infâme – pour la facilité avec laquelle les nouveaux entrants peuvent entrer sur un marché, offrir des visites bon marché et commencer une course vers le bas. Le secteur ne manque pas d'opérateurs de la Night de qualité douteuse et – dans certains cas – l'éthique des affaires.

Mais le marché change rapidement. De plus en plus, les voyageurs priorisent les visites et les expériences dans leur planification des voyages. Ils réservent plus loin à l'avance et s'attendent à des expériences numériques vierges et à l'excellence opérationnelle.

Les critiques en ligne font – ou cassez – de nouvelles visites et expériences. Pour de nombreux opérateurs, la qualité de leurs listes de tournées et le volume des avis quatre et cinq étoiles entre les OTA et d'autres sites Web sont des atouts clés.

Les opérateurs d'aujourd'hui doivent avoir une excellence opérationnelle dans le marketing, la livraison de visites et la gestion des ressources. Ceux qui ne seront pas dépassés par ceux qui le font, de gagner des clients et de conserver des guides pour assurer la rentabilité de tous les départs de la tournée.

Ce qui fait une cible pour l'acquisition

Tous les opérateurs ne seraient pas candidats. En effet, la plupart ne le feraient pas. Voici un profil que j'ai assemblé en fonction des conversations avec une gamme de cadres de l'industrie.

- Rentable et en croissance: Croissance élevée à un chiffre à faible chiffre

- Technologie-avant: Utilisation de systèmes de réservation modernes, d'automatisation et de distribution connectée

- Assets forts: Force de réservation directe, listes OTA hautement performantes ou positionnement dominant dans des destinations clés

- Effet de levier local: Relations établies avec les attractions des visiteurs, les organisations de marketing de destination et d'autres partenaires clés du marché local

- Excellence opérationnelle: Réseaux de guidage qualifiés, opérations évolutives et qualité cohérente des produits.

Une dernière qualité «douce» sera essentielle: les propriétaires flexibles et la gestion. Pour un roll-up au travail, les économies d'échelle seront essentielles. Les propriétaires d'entreprise et les gestionnaires qui restent dans l'entreprise devront être ouverts au changement opérationnel et culturel, souvent une pilule dure à avaler pour les propriétaires-opérateurs qui ont construit une entreprise avec leurs deux mains.

Ce récent article d'Oliver Mernick-Levene, PDG de Secret Food Tours, fournit une procédure détaillée d'une acquisition récente et couvre ce que les opérateurs devraient attendre pendant et après le processus.

Ce que cela signifie pour les opérateurs et l'industrie

Un déploiement stratégique à l'échelle des opérateurs sur les principaux marchés pourrait réaliser des économies d'échelle entre les opérations, le marketing et la distribution qui pourraient changer considérablement le paysage des voyageurs, des opérateurs et des revendeurs.

- Opportunités pour les bons opérateurs: Les marques avec des produits de haute qualité, des opérations évolutives et des actifs défendables peuvent être des objectifs d'acquisition principaux, un accès au capital, un soutien opérationnel et une distribution plus large.

- Risques pour les petits opérateurs: Ceux qui n'ont pas de différenciation peuvent avoir du mal à rivaliser car la consolidation concentre le pouvoir parmi les marques plus efficaces et favorables à la technologie.

- Un nouveau paysage de négociation avec les OTA: Un opérateur à l'échelle pourrait avoir un nouvel effet de levier de négociation avec les grands revendeurs.

Dans l'avenir: cela se produira-t-il vraiment?

La fragmentation, la qualité inégale et la force financière renouvelée parmi les principaux opérateurs créent un cas solide pour la consolidation. Le niveau actuel de fragmentation et d'incohérence de l'expérience n'est tout simplement pas une bonne chose pour les consommateurs. C'est pourquoi je m'attends, au cours des prochaines années, à voir des investisseurs stratégiques à long terme acquérir des opérateurs bien gérés, faire évoluer les opérations et transformer le paysage.