Les annonces récentes de Booking.com, qui ont lancé sa carte de crédit Genius Rewards Visa Signature aux États-Unis, et Alaska Airlines, qui a fait ses débuts sur sa carte infinie de visa Summit de récompense ATMOS haut de gamme, représente plus que le nouveau plastique pour votre portefeuille. Ils signalent l'accélération de «l'écosystème des voyages financiers», où les limites entre la banque, les programmes de fidélité et les services de voyage convergent progressivement.

Les entreprises de voyage se transforment en plateformes de services financiers, les banques se transforment en agences de voyage et les programmes de fidélité deviennent des véhicules d'investissement sophistiqués. C'est comme regarder trois jeux d'échecs séparés fusionnant dans une planche incroyablement complexe.

L'avantage unique du marché américain dans cet espace découle de l'opportunité d'arbitrage d'interchange par rapport aux plafonds de frais d'interchange à 0,3% de l'UE. Les compagnies aériennes américaines peuvent capturer 1% à 3% par transaction, finançant ces avantages de kilométrage attrayants dont les transporteurs européens ne peuvent que rêver.

De la loyauté à l'intégration de style de vie

Le changement le plus significatif consiste à s'étendre au-delà des relations transactionnelles vers l'intégration de style de vie. Les produits de financement des voyages modernes visent à capturer les dépenses dans toutes les catégories qui sont en corrélation avec le comportement de voyage: manger, divertissement, stations-service et épicerie. Cela représente un changement fondamental dans la compréhension de la psychologie des consommateurs – la reconnaissance que l'affinité des voyages s'étend bien au-delà des moments où vous réservez réellement des vols.

La stratégie de carte de crédit de Booking.com illustre cette approche. Plutôt que de limiter les récompenses aux réservations d'hôtels, ils créent des points de contact tout au long de la vie financière quotidienne du client. Chaque achat de café devient un micro-investissement dans les voyages futurs, chaque course d'épicerie contribue à l'accumulation de fonds de vacances. Sa psychologie comportementale rencontre l'ingénierie financière, enveloppée dans un programme de fidélité.

Pour les institutions financières, la logique stratégique de se développer dans les voyages est convaincante: les récompenses de voyage sont « collantes » d'une manière que les produits bancaires traditionnels ne le sont pas. Lorsque les clients passent du temps à accumuler des points de voyage, le changement de coût entre les institutions financières augmente de façon exponentielle.

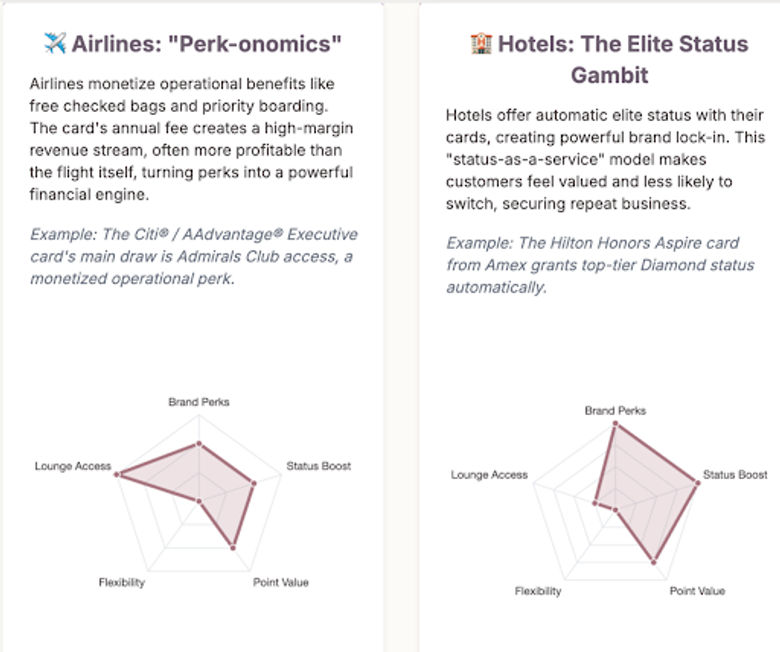

Le fossé stratégique: les cartes co-marquées atteignent la profondeur des cartes propriétaires

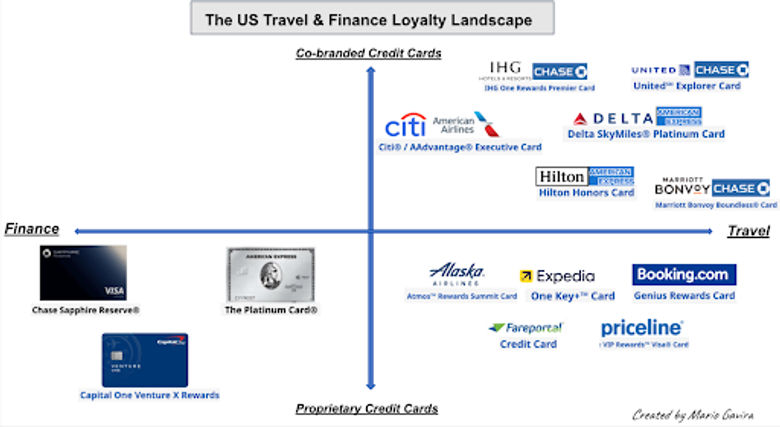

Le paysage des récompenses de voyage est principalement façonné par deux modèles de produits financiers distincts mais interconnectés: cartes de crédit co-marquées et cartes de voyage générales avec des points transférables.

Le premier est un chemin propriétaire, où les marques construisent leurs propres produits financiers directs aux consommateurs alimentés par les catalyseurs B2B. Pour les institutions financières comme Capital One, cela signifie un partenariat avec une entreprise comme la division B2B (HTS) de Hopper, tout en étant imprimé de startup fintech, en train de tirer parti de leur propre carte de crédit de marque. Il s'agit d'un système en boucle fermée qui aide ces marques à acquérir et à retenir les clients au sein de leur propre écosystème.

Le deuxième choix stratégique plus traditionnel est le modèle co-marqué, qui exploite les segments de clientèle complémentaires d'une institution financière et d'un fournisseur de voyages. Dans ce modèle, la banque bénéficie d'un nouveau canal de distribution et accès à la clientèle fidèle d'une marque de voyage tandis que la société de voyage gagne une source de revenus à haute marge et un outil puissant pour la rétention de la clientèle. C'est une relation symbiotique gagnant-gagnant.

En fin de compte, les grands joueurs financiers comme Chase et Amex ne choisissent pas seulement un chemin. Ils jouent des deux côtés, offrant un mélange de leurs propres cartes et un portefeuille entier d'options co-marquées pour plaire à différents segments de voyage.

Implications stratégiques: le futur champ de bataille

La dynamique concurrentielle rehapsa simultanément plusieurs dimensions. Les compagnies aériennes rivalisent désormais sur les produits financiers aux côtés des itinéraires et de la qualité des services. Les hôtels rivalisent avec les banques pour les relations financières des clients. Les banques rivalisent avec les agences de voyage pour la réservation de revenus.

Pour les marques de voyage, les options stratégiques se sont cristallisées en plusieurs chemins distincts:

- Positionnement premium de niche: Focus sur des segments de voyageurs spécialisés avec des récompenses expérienties organisées plutôt que sur les appels à large marché. La programmation de la fontaine Bellagio de Marriott Bonvoy et les présentes de l'artiste privé de Hilton illustrent cette approche.

- Partenariats d'intégration stratégique: développer des relations co-branding avec des objectifs partagés plutôt que des arrangements de marques blanches pures qui effacent l'identité de la marque

- Systèmes de devises flexibles: implémenter des capacités d'appel d'offres divisées (espèces en espèces) et des récompenses plus accessibles et fréquentes pour contrer la sursaturation de l'état de l'élite

Pour les plates-formes fintech, l'opportunité consiste à devenir la couche d'infrastructure invisible – développer des solutions modulaires de logiciels en tant que service pour des prix dynamiques, des offres personnalisées et une optimisation de fidélité axée sur l'intelligence artificielle.

L'avantage des données: prédire l'intention avant la sensibilisation

Le prix ultime de cette convergence n'est pas les frais d'interchange ou les revenus d'intérêts – son intelligence client prédictive. Lorsqu'une entreprise de voyage a une visibilité sur des modèles de dépenses complets, il peut prédire le comportement de voyage avec une précision sans précédent. Ils savent que vous êtes susceptible de réserver un voyage avant que vous ne décidiez consciemment de voyager.

Cela transforme le marketing de la capture de demande réactive à l'intention proactive. Au lieu de concurrencer l'attention lorsque les clients commencent à faire du shopping, ces plateformes peuvent identifier et cultiver des désirs de voyage avant de se former pleinement.

Les nouvelles règles d'engagement

L'adoption par l'industrie du voyage de la finance intégrée représente une réimagination fondamentale des relations avec les clients. Les frontières traditionnelles entre les compagnies aériennes, les hôtels, les banques et les plateformes technologiques se sont brouillées au-delà de la reconnaissance. La vision ultime implique que les entreprises de voyage fonctionnent comme des plateformes de style de vie complètes, avec des services financiers comme tissu connectif entre divers points de contact des consommateurs.

Le nouveau jeu de voyage en cours de voyage a commencé et les règles sont toujours en cours d'écriture. Les gagnants seront ceux qui réussiront dans l'intégration transparente de l'expertise de voyage avec les capacités de services financiers, la création d'expériences et de récompenses qui semblent uniques à votre marque.

La seule certitude? Votre portefeuille est sur le point de devenir beaucoup plus intéressant.